Viszont nagyon macera volt az MKB havi utalásos módszere (amennyire emlékszem így volt), tehát csak a legelszántabbak maradtak benne. Remélem továbbra is elszántak maradnak.

Persze valahol érthető, hogy az MBH ezt várja el, elvégre az BB is folyamatosan támogatta a Budapest MNYP-t, remélem az MBH oldaláról is megmarad ez a támogatás.

Szerintem idén (tehát jövő évre nézve), nőni fog a tagdíj.

Én is ránéztem a bp magán számlámra, hát úgy tűnik, még mindig nem sikerült eltőzsdézniük a pénzemet :) tényleg szép hozamok vannak rajta, de az az érzésem, hogy inflációt még így sem érte utol.

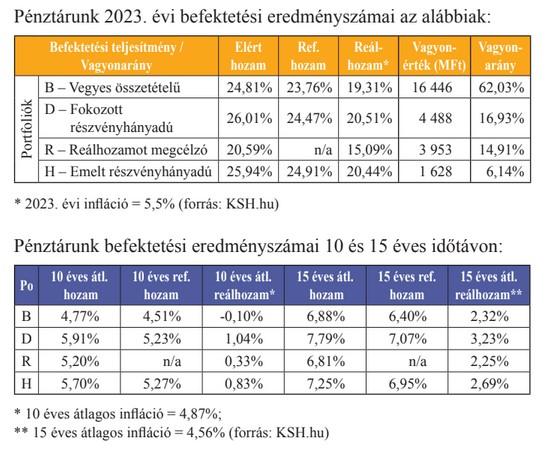

A rekord inflációt is bőven meghaladó, kirobbanó hozamokkal zárták a 2023-as évet az önkéntes nyugdíjpénztárak és a magánnyugdíjpénztárak.

Az Azénpénzem.hu számításai szerint a nyugdíjpénzek döntő része 20 százalék vagy e feletti hozammal hízott 2023-ban, így ledolgozva a 2022-es csúnya veszteségeket. Jól jártak, akik nem engedtek a pániknak, és megvárták a hozamok emelkedését.

Máshol nincs ilyen kedvezményes belépés, inkább sorsolásos nyereményjátékot hirdetnek, meg mindenféle ajándékutalványt. De ha bárki tud OTP-hez hasonlóan jó akcióról, akkor ne tartsa magában ;-)

Mindenhol ez a helyet, az egész világon, és amikor ilyet látsz negyedéves/éves távon, akkor kicsit zoomolj ki, és nézd meg 5-10-15 évre az eredményeket.

Talán még fontosabb, hogy a hivatalosan publikált portfolió hozam eredmények nem biztos, hogy a te portfoliódra is érvényesek (a befizetések miatt), ezért érdemes egy excel táblát vezetni, és abból tájékozódni.

Most épp az OTP-be éri meg, mert az első (de csak az első!) befizetésre adnak 20% bónuszt (max 100e), ami saját befizetésnek minősül és még arra is jár az adókedvezmény :)

most 2022-ben melyik önkéntes nyugdíjpénztárba éri meg belépni ahol kedvezőek a költségek és stabilan évek óta infláció feletti hozam van? van-e esetleg valamilyen összehasonlító oldal ahol ennek utána lehet nézni úgy hogy nem kell napokat excelben bogarászni?

Hosszú távú befektetések kapcsán a függő ügynököket kerüljétek el, a partner bank szolgáltatásait a Portfolife.hu és az Inwestmentors.hu értékesíti, a költségekről nem beszélnek ráadás kondíciós lista sincs, erről még lehet győződni a honlapon, az ügynökök csak a jutalékra hajtanak, nagyon sokat veszítenek az ügyfelek ezáltal! A kiszamolo.hu 7 éve írt a partner bankról egy cikket, a hazai ügynökeiről viszont nem volt szó, a banknak hazánkban nincsenek fiókjai, kizárólag függő ügynökök. A legjobb megoldást online brókeren keresztül megvenni a tőkepiaci eszközöket, semmi szükség ezekre a méregdrága számlákra és befektetési alapokra, a számlavezetés is ultradrága nemcsak az alap, amit a partner bank kínál az a unit-linked életbiztosításnál is sokkal drágább. A partner bank valójában nem is bank, csak egy közvetítő amely a legdrágább szolgáltatásokat akarja eladni, nem olyan tanácsot ad ami az ügyfélnek jó hanem amiért a legtöbb jutalékot kapja.

Nem csak nyugaton, de már a kommunista Kínában is elkezdték kiépíteni a második és harmadik pillért, mivel gondban vannak az öregedő társadalommal, és hogy semmire sem lesz elég a nyugdíj (eddig sem volt).

Szerintem mindannyian tudjuk, hogy a bismarki alapokon nyugvó nyugdíjrendszer nem nagyon fenntartható a mai korban. Itthon meg 14. havi nyugdíjal kampányolt a vezető politikusunk néhány éve.

MNB 2021 I. negyedév: A magánnyugdíjpénztári portfólió mérete március végére meghaladta a 279 milliárd forintot, ez éves összevetésben 12,7 százalékos emelkedés.