Ezt Németországban reklamálhatod meg. Az Európai Uniónak pedig semmi köze hozzá. A kettős adóztatás elkerüléséről szóló egyezmények bilaterális (a két ország közötti) egyezmények. Gyakorlatilag kétféle szövegezés létezik. A németekkel már újrakötöttük, ez az egyik fő típus.

(1) Az osztalék, amelyet az egyik Szerződő Államban belföldi illetőségű társaság a másik Szerződő Államban belföldi illetőségű személynek fizet, megadóztatható ebben a másik államban.

(2) Mindazonáltal ez az osztalék abban a Szerződő Államban is megadóztatható, és annak az államnak a jogszabályai szerint, amelyben az osztalékot fizető társaság belföldi illetőségű, ha azonban az osztalék haszonhúzója a másik Szerződő Államban belföldi illetőségű személy, az így megállapított adó nem haladhatja meg:

a) az osztalék bruttó összegének 5 százalékát, ha a haszonhúzó egy olyan társaság (a nem adóköteles személyegyesítő társaság kivételével), amely az osztalékot fizető társaság tőkéjében legalább 10 százalékos közvetlen részesedéssel bír;

b) az osztalék bruttó összegének 15 százalékát minden más esetben.

Az egyik szerződő ország és a másik szerződő ország meghatározása:

(1) Az Egyezmény alkalmazásában, ha a szövegösszefüggés mást nem kíván:

...

c) az „egyik Szerződő Állam” és a „másik Szerződő Állam” kifejezések Magyarországot vagy Németországot jelentik, a szövegösszefüggésnek megfelelően;

Az esetedben behelyettesítve az egyik szerződő állam Németország, a másik szerződő állam Magyarország. A 10. cikk (1) szerint Magyarország meg kívánja adóztatni. Az SZJA törvényünk viszont megengedi a magyar adóba beszámítani a Németországban megfizetett adót. Ha az 15%-nál kisebb lenne, akkor ki kellene egészítened erre a mértékre. A 10. cikk (2) b) szerint a magyar illetőségű személytől a levonás nem lehet több, mint 15%. Az pedig pont annyi, mint a magyar adómérték.

Ha le lett volna igazolva a magyar adóilletőséged, akkor 15%-ot kellett volna levonni, és itthon nem lenne tennivalód. Keress meg olyan személyt, aki németországi adóügyeket intéz.

Sajnos azonban nagyon gyakran előfordul, hogy mire Ügyfelünk Társaságunknál vezetett számlájára a külföldi osztalék eljut, a kibocsátó vagy a tranzakcióban résztvevő egyéb közvetítők valójában több adót vonnak le, mint amennyit a magyar törvények, vagy a kettős adóztatást elkerülő egyezmények (vagy éppen azok hiánya) alapján szükséges lett volna. Ennek sok oka lehet, például az említett illetőség igazolásának a hiánya. Ez ellen a többlet adózás ellen Társaságunk sajnos semmit nem tud tenni, ilyen esetben adó-visszaigénylésről a kibocsátónál, vagy az illetékes külföldi adóhatóságnál érdeklődhet az adózó.

A gyakorlat azonban azt mutatja, hogy egy-egy ilyen illetőségi igazolásnak, vagy adó-visszaigénylésnek gyakran olyan adminisztrációs terhe és tranzakciós költsége van, amely összességében veszteségessé teszi az egész procedúrát.

Azokat az szja bevallásokat, amelyeket rám bíztak, és a navos tervezet elfogadásával végződik, én azért mindig ráütök, biztos, ami biztos. Akkor kapok egy nyugtát, és ez nekem tisztább, és szárazabb érzés.

Tisztelt Adózó! Az adóbevallási tervezet elfogadásának és az 1+1%-os rendelkező nyilatkozat benyújtásának határideje lejárt. Önnek már van érvényes adóbevallása, melyet önellenőrzés vagy helyesbítés benyújtásával módosíthat. 1+1%-os rendelkező nyilatkozatot nem tehet.

Tovább lépve pedig ez van

Bevallás 2023. évről A dokumentum státuszaFeldolgozás alatt

Gondolom az a legjobb ha nem csinálok most semmit, max időnként ránézek.

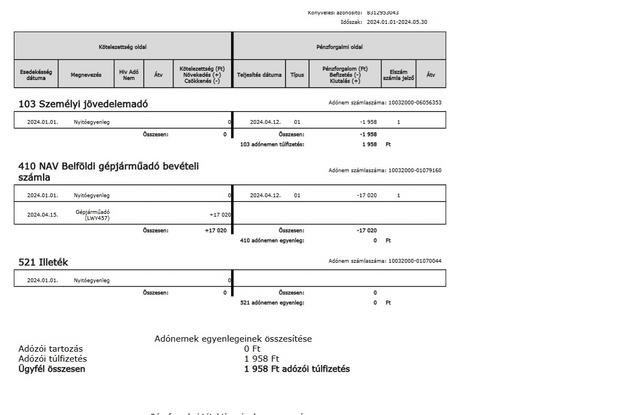

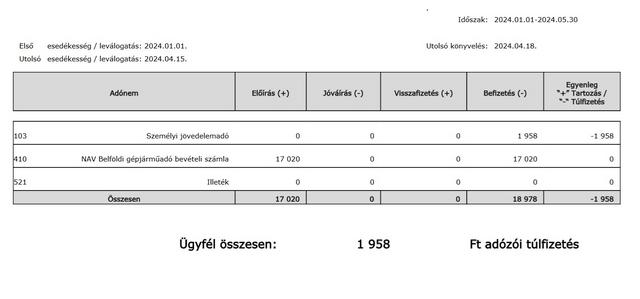

Igen erre tippeltem és is amikor megláttam a tervezetben hogy fizetnem kell. Be is fizettem. Most meg pont annyi túlfizetésem van. Az lehet, hogy a tervezett megjelenése és a bevallási határidő között valamelyik cég befizette ezt az 1.958 Ft-t helyettem és azért van most túlfizetésem?

Kimásoltam az általam változtatás nélkül elfogadott SZJA tervezetből

22. Az összevont adóalapba tartozó jövedelmek összege (az 1‑7. és a 13‑21. sorokban lévő jövedelmek együttes összege) Jövedelem 13052

24. Az összevont adóalap négy vagy több gyermeket nevelő anyák kedvezményével csökkentett összege (a 22. és 23. sor különbözete) Jövedelem 13052

26. Az összevont adóalap 25 év alatti fiatalok kedvezményével csökkentett összege (a 24. és 25. sor különbözete) Jövedelem 13052

28. Az összevont adóalap 30 év alatti anyák kedvezményével csökkentett összege (a 26. és 27. sor különbözete) Jövedelem 13052

30. Az összevont adóalap személyi kedvezménnyel csökkentett összege (a 28. és 29. sor különbözete, de legalább nulla)13052

32. Az összevont adóalap első házasok kedvezményével csökkentett összege (a 30. és 31. sor különbözete, de legalább nulla)13052

40. Az adóalap családi kedvezménnyel csökkentett összege, a személyi jövedelemadó megállapításánál figyelembe veendő összevont adóalap (a 32. sor és 38. sor különbözete, de legalább nulla)13052

45. A számított adó (a 40. sorban szereplő összeg 15%‑a)19581

49. Az összevont adóalap adója (a 45. sor összegéből a 48. sor összegének levonása után maradt adó)1958

51. Az összevont adóalapot terhelő, kedvezménnyel csökkentett adó (a 49. sor összegéből a z 50. sor összegének levonása után megmaradt rész vagy nulla)1958

61. A 2023. évi jövedelem adója (51. sor + 176. sor adó + 186. sor adó - 312. sor 2026. évben esedékes adó - 312. sor 2025. évben esedékes adó + EV‑108. sor)1958

64. A 2023. évi adófizetési kötelezettség összege (44. + 61. + 62. + 63. sor) 1958

Az volt az SZJA tervezetemben hogy fizessek be 1.958 Ft SZJA-t.

Az Ön 2023 évre szóló szja-bevallási tervezete

A bevallás alapján, az átvezetési és kiutalási kérelem figyelembevételével számított egyenleg

Személyi jövedelemadó (befizetendő) 1 958Forint Ft Személyi jövedelemadó kötelezettség 1 958Forint Ft. Nyugdíjas vagyok, nincs vállalkozásom viszont tavaly több cégnél is voltam pár napot egyszerűsített foglalkoztatással bejelentve. Hiába néztem ezektől a cégektől kapott elszámolásokat nem tudtam kideríteni hogy mi miatt kell ezt az 1.958 Ft-t még befizetnem. De oké nem nagy összeg még valamikor áprilisban be is fizettem. Most lekértem az adófolyószámlámat és azt látom, egyrészt,hogy nem volt 1.958 Ft-os előírásom, másrészt meg azt hogy pont 1.958 Ft túlfizetésem van. Ez most hogy lehet? Kell ezzel nekem csinálni valamit?

Nyomom ki az ügyfél cégbírósági üzijét, tárhelyen üzenet, hogy a beküldött M-es lapokon 3 bizonylatnál eltér az én általam beküldött bizonylatszám és az ügyfél által lejelentett. Egynél tényleg félreütöttem egy D-t egy R-rel, de a másik kettőnél mi a gond, passz. Majd holnap felhívom őket. De jól ráérnek :)

Ha lenne is ember nélküli szoftveres kapcsolat az eÁfával, kétlem, hogy bírná-e a hektikus terhelést. Az OSA is sokszor kifekszik, de a szöszmötöléshez már nincs szükség a rendszerükre.

A könyvelőszoftverekre ezen a téren is egyre nagyobb szerep hárulhat, a hagyományos nyomtatványkitöltő rendszer, az ÁNYK kivezetése ugyanis már napirenden van.

Nagyon nem szeretem ezt a szüneteltetősdit én sem. Elterjedt, mint egy ragályos kór. A vállalkozó pedig azt hiszi mentesült mindentől, könyvelni sem kell, pedig pont ezzel adott egy komplikált feladatot, pl. IPA.

Mit érdemel az az átalányadós egyéni vállalkozó, aki április 30-tól szünetel, május 15-én kiállított két számlát, amit a megbízó ki is fizetett? Nyilván az áprilisban teljesített munkát számlázta ki, na de mégis...

Kellett ez így május végére mint egy falat kenyér...

Egyszerűsített éves beszámolós Kft-nek szerintem kötelező lenne feltüntetni, hogy kivás. Mely paragrafusokkal lehetne érvelni a számviteli törvényből, esetleg a cégtörvényből